公募量化指增基金:2021 年之果 vs.2022 年之因

创建于 更新于

摘要

本报告回顾了2021年公募量化指数增强基金的业绩表现,显示85%的基金跑赢基准,沪深300及中证500指数增强基金超额收益标志性表现亮眼。结合兴证金工的AdaBoost动态因子模型和静态因子组合,深入复盘了沪深300与中证500增强策略的因子构建、行业配置及选股贡献,揭示市场风格切换与流动性对策略表现的影响,并展望2022年应把握先沪深300后中证500的配置节奏 [page::0][page::3][page::6][page::15][page::18]。

速读内容

2021年公募量化指数增强基金表现概况 [page::3]

- 国内100只成立超1年以上的公募量化指数增强基金累计规模1194亿元。

- 85%的基金实现跑赢基准,沪深300、 中证500指数增强基金超额为正比例均超过87%。

- 其他指数增强基金表现同样稳健,表现最优基金超额收益达29.64%。

沪深300指数增强基金2021月度表现及Top10基金 [page::4]

| 基金简称 | 超额收益(%) | 跟踪误差(%) | 信息比 |

|--------------------|------------|------------|---------|

| 富荣沪深300增强A | 15.01 | 7.12 | 2.11 |

| 银河沪深300指数增强A | 10.71 | 3.32 | 3.22 |

| 天弘沪深300指数增强A | 10.14 | 4.49 | 2.26 |

| 平安沪深300指数量化增强A | 10.01 | 3.14 | 3.19 |

| 新华沪深300指数增强A | 9.36 | 3.68 | 2.55 |

- 超额收益大多为正,尤其上半年表现优异。

- 9月起超额收益多数为负,市场风格转变导致策略调整压力。

中证500指数增强基金2021月度表现及Top10基金 [page::5]

| 基金简称 | 超额收益(%) | 跟踪误差(%) | 信息比 |

|---------------------|------------|------------|---------|

| 博道中证500指数增强A | 17.33 | 6.04 | 2.87 |

| 华夏中证500指数增强A | 15.24 | 5.18 | 2.94 |

| 上银中证500指数增强A | 14.63 | 6.37 | 2.30 |

| 中信建投中证500增强A | 14.23 | 3.75 | 3.80 |

| 浙商中证500指数增强A | 13.02 | 3.08 | 4.23 |

- 1月份表现最强,超额收益峰值达到2.58%。

- 整体趋势与沪深300指数增强基金相似,9月后调整明显。

兴证定量股策略因子构建及策略回顾 [page::6][page::7][page::8]

- 沪深300指数增强策略采用AdaBoost模型动态选择165个底层因子,将选股转化为二元分类,输出股票是否属于强势股的信心度。

- 2021年累计相对收益6.31%,信息比1.05,8个月实现正超额。

- 中证500增强策略使用静态因子模型,采用成长、估值、量价、分析师情绪四大类因子加权,成长类因子权重40%,2021年实现15.58%超额收益,信息比3.79。

因子表现及月度超额收益分析 [page::13][page::16]

- 沪深300增强策略中,另类因子(换手率、特异度、波动率)与成长、情绪、质量因子轮动表现。

- 中证500增强策略中,成长因子与情绪因子2021年4-8月表现最佳,半年后成长因子表现转弱,市场偏好低换手率的安全边际板块。

- 因子配置灵活,超额收益稳定,多数月份实现正贡献。

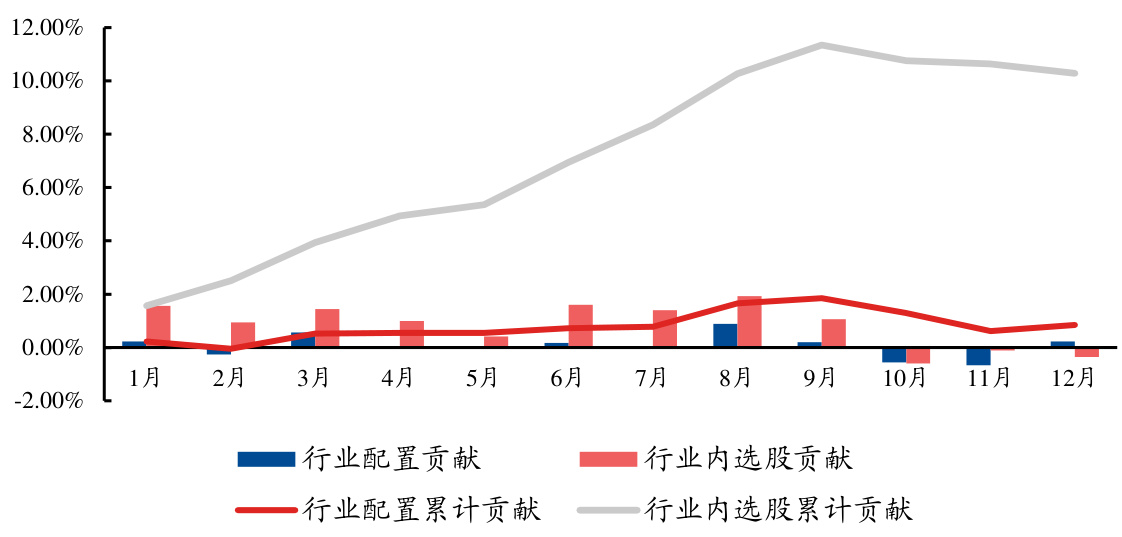

行业配置与选股贡献Brinson归因 [page::11][page::15]

- 沪深300增强策略行业内选股贡献为主,全年带来主要超额收益,行业配置贡献同样不容忽视。

- 中证500增强策略行业选股贡献突出,最高达到11.34%,行业配置贡献稳定,全年多数月份带来正向贡献。

2022年度行业基本面与流动性展望及资产配置建议 [page::16][page::17][page::18]

- 沪深300超配大金融、大消费板块,2022年“稳增长”政策支持金融板块,消费迎提价利好。

- 中证500超配周期与中小市值,受益于流动性宽松后期,适合中后阶段布局。

- 全球流动性边际收紧,国内维持宽松,节奏呈现“先紧后松”。

- 投资建议是结合基本面与流动性节奏,阶段性先配置沪深300,待流动性宽松确认后逐步过渡到中证500。

深度阅读

报告详尽分析解构 — 《公募量化指增基金:2021 年之果 vs. 2022 年之因》

---

1. 元数据与概览

1.1 报告基本信息

- 报告标题:《公募量化指增基金:2021 年之果 vs. 2022 年之因》

- 分析师:郑兆磊、沈鸿

- 发布机构:兴业证券经济与金融研究院

- 发布日期:2022年1月17日

- 研究主题:围绕中国A股市场内公募量化指数增强基金的2021年业绩进行全面回顾,并对2022年核心指数(沪深300和中证500)配置选择进行展望

1.2 核心论点总结

报告着重分析了2021年公募量化指数增强基金在不同基准指数下的表现,显示公募量化指增基金整体表现强劲,85%基金实现超额收益,沪深300与中证500均有约87%的基金跑赢基准。并结合兴证定量团队基于Adaboost算法(沪深300)和静态因子模型(中证500)的策略表现,详解了指数风格轮动与因子选股对基金业绩的驱动。最终,报告针对2022年市场基本面和流动性环境,提出“先配置沪深300,后布局中证500”的投资节奏把握建议,提出行业和流动性双视角的配置逻辑,同时点明报告存在基于历史数据分析带来的市场环境变化失效风险[page::0,3,18]。

---

2. 逐章节深度解读

2.1 公募量化指增产品2021年业绩回顾

- 核心论述:

国内成立时间超过15个月的公募量化指数增强基金有100只,资产规模达1194亿元。85%的基金实现跑赢基准。细分来看:

- 沪深300指数增强基金39只,其中87.18%超额收益为正。

- 中证500指数增强基金34只,超额为正的比率87.5%。

- 其他指数增强基金27只,超额为正的比率85.19%。

- 关键数据:

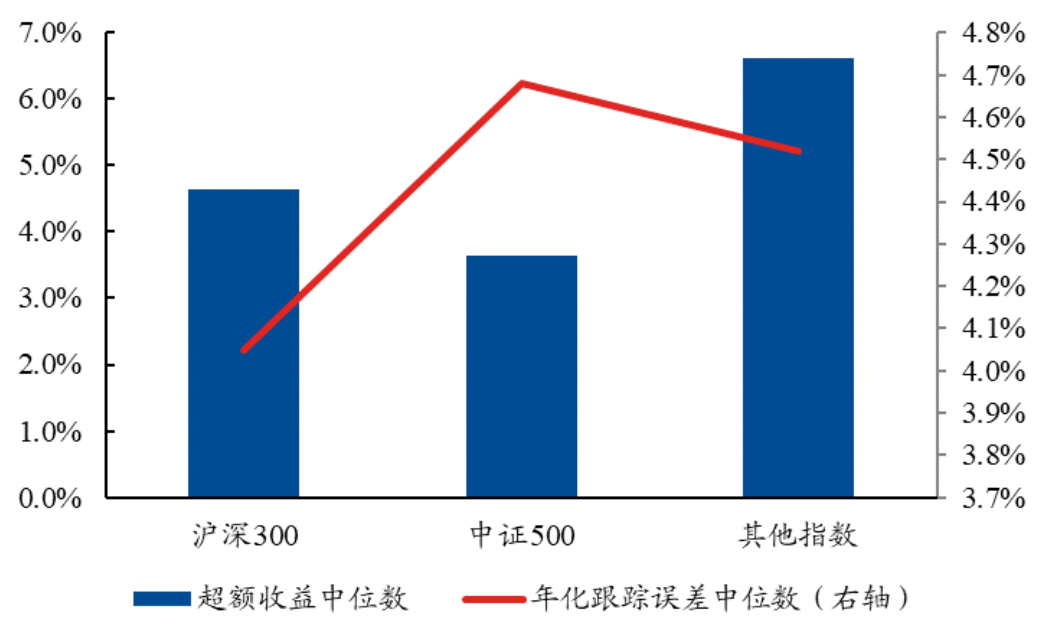

- 超额收益中位数:其他指数增强基金最高,约6.7%;沪深300 ~4.6%;中证500约3.6%(图1显示)。

- 年化跟踪误差中位数为右轴标示,保持在3.7%-4.8%范围,反映增强产品整体风险管控制度合理。

- 投资节奏表现:

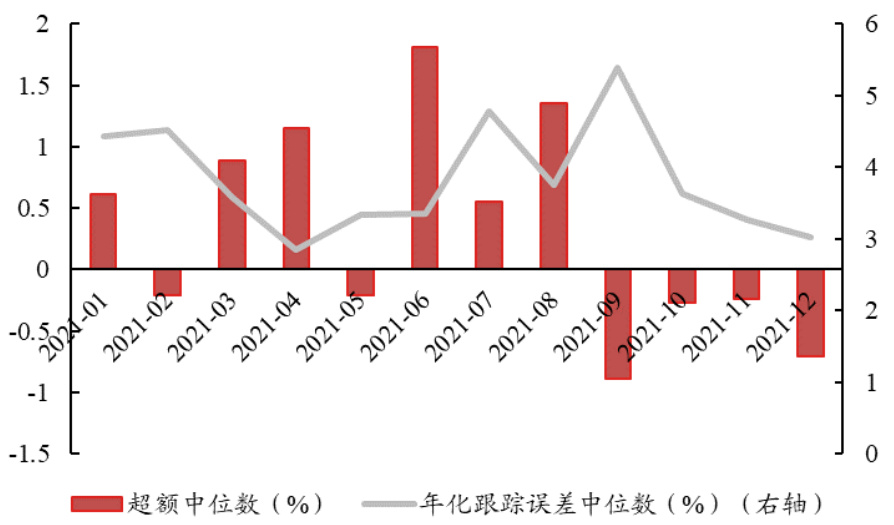

- 沪深300指数增强基金在2021年前8个月超额收益多为正,月超额亮点为6月1.81%,后续9月开始呈现负超额,最低为-0.89%(图2)。

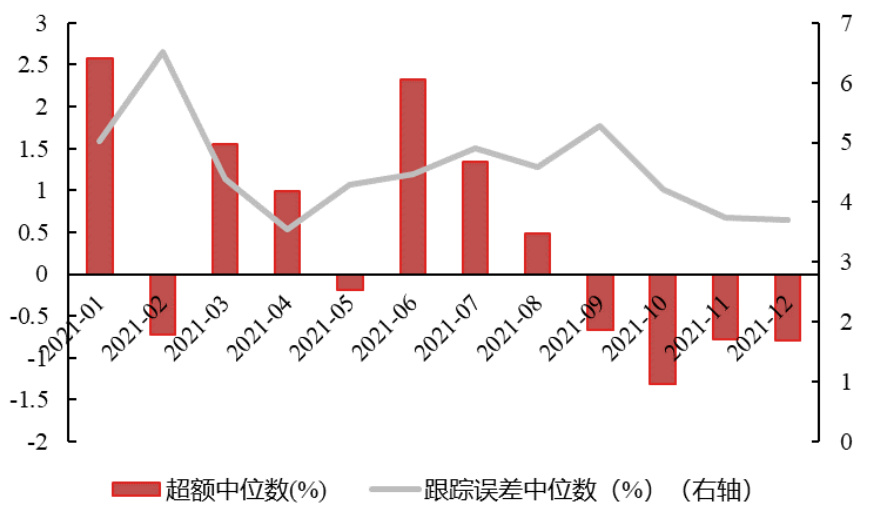

- 中证500指数增强基金则1月表现抢眼,月中位超额收益达2.58%,同样9月后转负(图3)[page::3-5]。

- 逻辑与推断:

强烈说明市场风格切换和周期波动对量化选股策略影响显著。沪深300侧重大盘蓝筹,行情波动更受政策和基本面影响;中证500因小盘股占比高,更敏感流动性和市场情绪。

2.2 兴证定量指增策略介绍与2021年表现回顾

- 兴证沪深300策略:

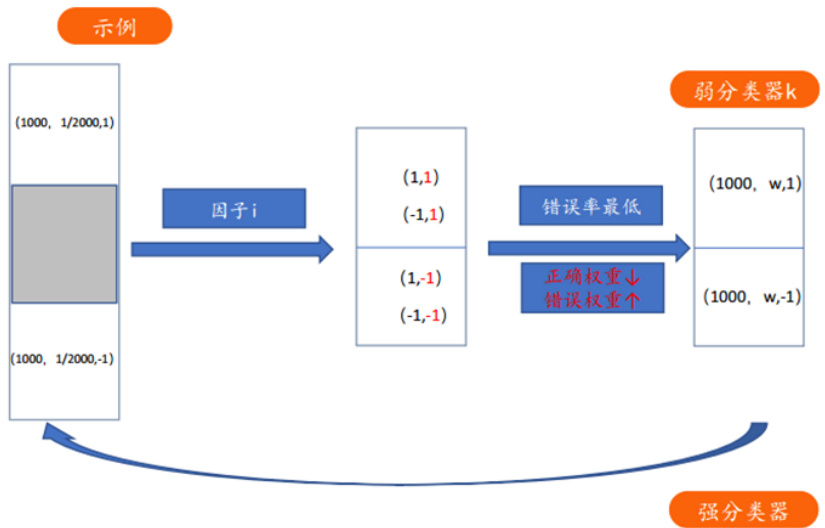

- 算法与模型:采用Adaboost算法,基于165个候选因子构建动态模型,将选股问题转化为强弱势股票二分类,动态筛选区分度最佳因子组合成最终模型,用以预测股票强弱势概率,用于构建增强组合。

- 投资约束:个股权重、行业、市值、风格因子、标的成分占比均受严格限制,确保组合与基准的高相关性和风险受控。

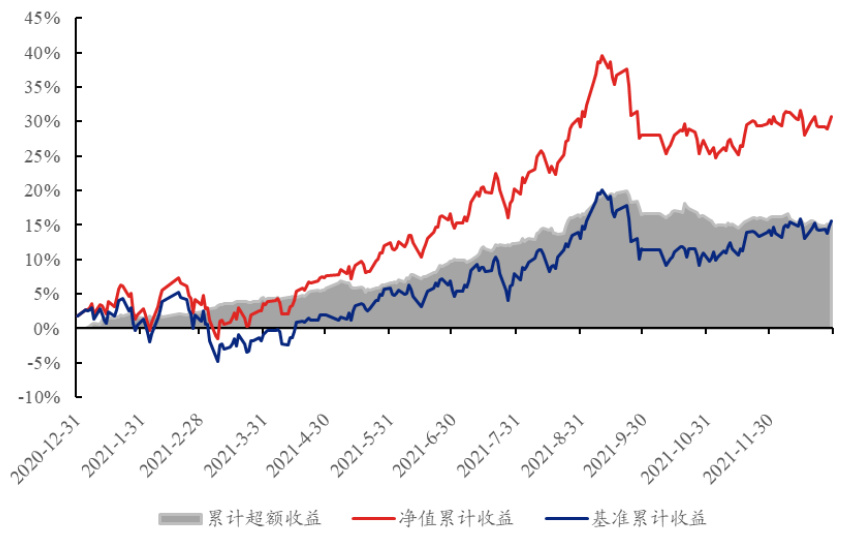

- 业绩表现:2021年实现绝对收益1.11%,相对沪深300基准超额收益6.31%,年化跟踪误差6.03%,信息比1.05,说明相对基准具有稳定增值能力(图5-6)[page::6-8]。

- 兴证中证500策略:

- 因子构建与权重分配:静态因子模型,选取成长、估值、量价、情绪因子,成长给予40%权重,其他三类各20%,以合成整体得分应用于选股。

- 效能表现:2021年绝对收益高达30.67%,相对基准超额收益15.58%,年化跟踪误差4.12%,信息比3.79,表现远优沪深300对应策略(图7-8)。

- 月度表现均稳定实现超额,前10个月均为正超额,展现持续性选股能力和风格顺应性[page::8-9]。

2.3 2021年市场风格演绎及策略业绩复盘

- 风格分析:

- 开年1-2月为大盘成长强势期;

- 2月底至3月成长调整,价值风格抬头;

- 4-8月周期和小盘风格主导,尤其“专精特新”和小巨人题材聚焦超预期因素;

- 9-10月为风格最大幅调整期,小盘和周期均出现回撤;

- 11-12月小盘和价值风格再度上扬(图9-10)。

- 业绩表现解读:

公募量化沪深300增强基金超额收益跟随风格变动,年初的成长风格收益支撑正超额,四月至八月小盘价值因子主导,九月至年底回撤,反映模型对风格变化反应有滞后性,因子布局体现择时风险。

- Brinson归因分析:

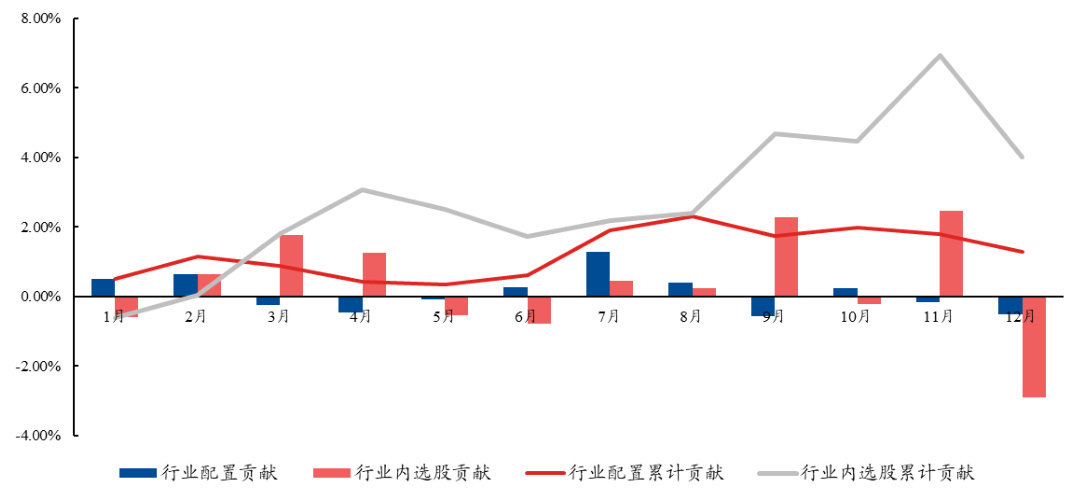

- 行业内选股贡献是超额收益主力,行业配置贡献也显著(最高达2.3%)。

- 行业配置贡献月数为6个月,行业内选股贡献为7个月,8个月中实现正超额收益(图11,表5、6);

- 具体行业选股有明显差异,如11月医药行业选股大幅胜过基准,12月份电子行业偏离较大导致业绩回撤(图11备注)。

- 因子表现:

- 多因子方案包括量价因子、成长因子、情绪因子和另类因子,均有周期性表现差异;

- 3月、6月、9月因子表现和组合超额收益均较优(表7);

- 成长和情绪因子顺应市场风格,多样化因子分散策略风险[page::10-13]。

2.4 中证500指数增强策略表现复盘

- 中证500量化指数增强基金整体表现优于沪深300,1月表现尤为突出;

- 同样经历风格切换带来的阶段性回撤,9月至12月回撤幅度较大,SUE成长因子在此期间表现不佳;

- Brinson归因显示中证500行业内选股贡献明显大于行业配置贡献:行业内选股贡献占据绝对主导,超额收益累积高达11.34%,行业配置贡献同为正向力量,但较沪深300更活跃(图12,表8-9);

- 因子层面,成长因子表现强劲,尤其4-8月表现尤佳,月度轮动因子有效性明显,中小盘模式下换手率、质量因子表现突出(表10)[page::14-16]。

2.5 2022年投资展望:沪深300 VS 中证500

- 行业基本面视角:

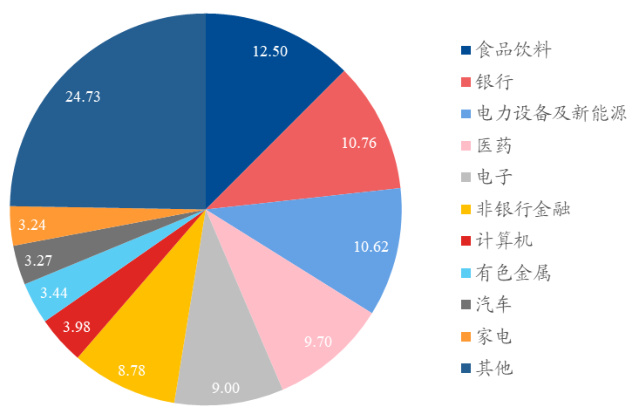

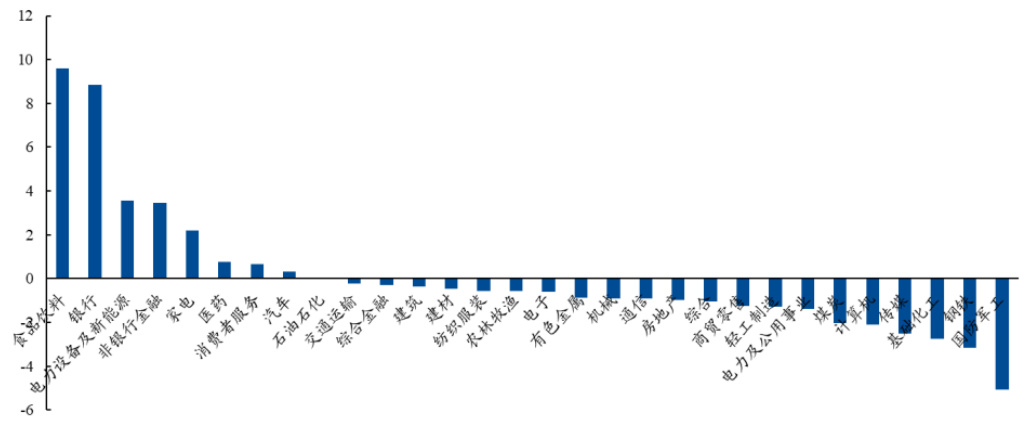

- 沪深300:超配大金融(银行、非银金融)与大消费(食品饮料、家电、医药)板块;

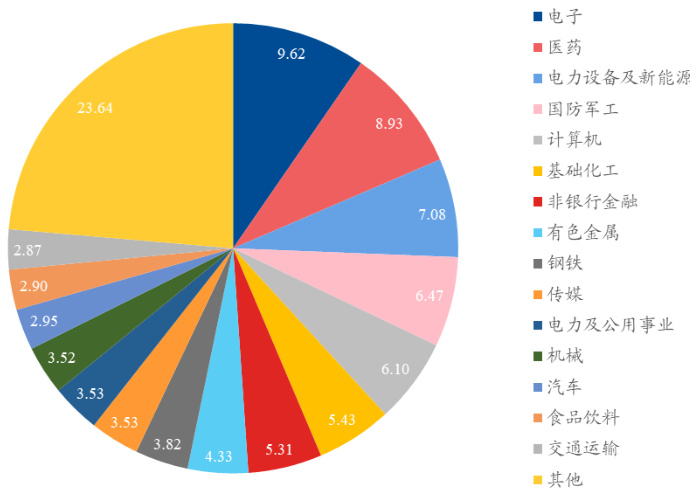

- 中证500:超配周期股(钢铁、基础化工、煤炭)及防御性军工板块;

- 基本面优化逻辑:2022年“稳增长”政策支持大金融,消费板块受疫情缓解及价格提升业绩有望改善(图13-15)。

- 流动性视角:

- 全球流动性进入边际收紧阶段,美联储量化紧缩(Taper)和加息预期升级,欧英央行亦同步收紧,多个新兴市场率先进入加息周期;

- 国内货币政策延续“稳字当头”、结构宽松,央行多次下调准备金率和LPR利率,流动性环境保持宽松;

- 预计A股流动性呈“先紧后松”节奏,开启买入时机需对流动性窗口把握敏感,中证500作为中小市值代表受益于流动性宽松后期,沪深300短期内基本面优势更明显[page::16-18]。

---

3. 图表深度解读

3.1 图1:2021年度各类公募量化指增产品表现

- 横轴:三类产品(沪深300、中证500、其他指数)

- 左纵轴(柱状图):超额收益中位数

- 右纵轴(折线图):年化跟踪误差中位数

- 解读:其他指数增强产品超额收益最高(约6.7%),显示特定指数指增策略可能具备更高的alpha能力。沪深300和中证500中位超额收益相近,跟踪误差较低,风险控制良好。说明大部分产品在风险可控前提下取得了较好超额回报,表明量化指增策略具备显著的风险调整后收益优势[page::3]

3.2 图2、图3:沪深300和中证500指数增强基金每月超额收益表现

- 两图均展示了2021年各月份的超额收益中位数(柱状)与月度跟踪误差(线条)。

- 沪深300图(图2)显示2021年6、8月表现突出,9月至年底多数月份收益为负,年末超额收益压力增大。

- 中证500图(图3)与沪深300类似,但1月表现更佳,峰值超2.5%,9月开始回撤,体现了市场风格轮动的同步性。

- 这些趋势反映了大盘和中小盘市场风格的轮换以及量化模型对风格转换的敏感性和应对策略的适时调整[page::4-5]

3.3 图4:Adaboost算法流程示意图

- 展示了弱分类器迭代加权生成强分类器的过程。

- 模型将股票收益分为正负(强势/弱势),通过重复迭代调整权重,形成最终信心评分用于股票选择。

- 该图支持模型动态选因子选择的理论基础,是兴证沪深300增强策略的核心驱动机制[page::7]

3.4 图5、图7:兴证定量沪深300及中证500增强策略2021年净值表现

- 两图均显示增强策略净值累计收益(红线),基准累计收益(蓝线)及超额收益带(灰色带)。

- 沪深300策略净值波动较大,基准在多次下跌中表现不佳,增强策略超额收益累积稳定为正,显示策略风险调整能力较好;

- 中证500增强策略表现明显优于沪深300,累计超额收益更高,显示其因子模型更适合中小盘股票池,且执行有效(图7)[page::7,9]

3.5 图9、图10:估值与成长风格多空表现及2021年风格指数

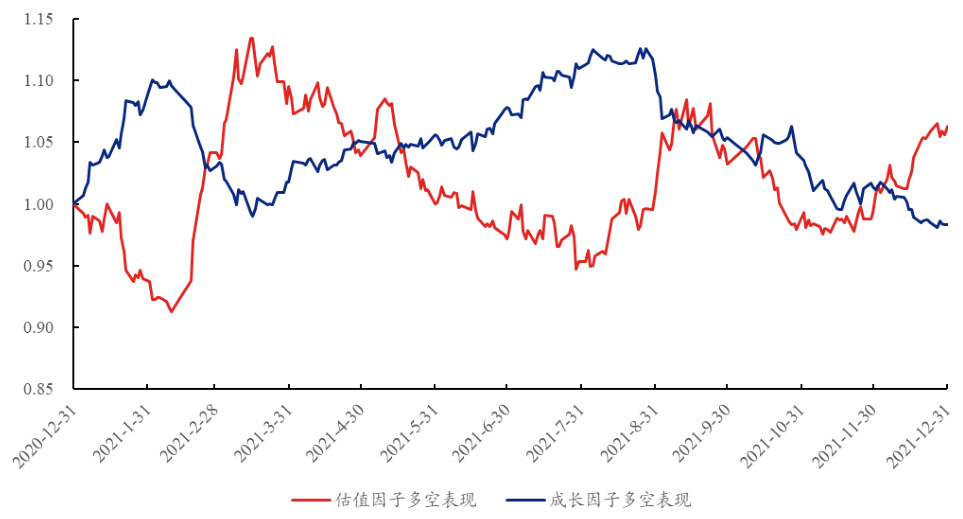

- 图9展示估值因子和成长因子的相对表现(行业中性化处理),显示2021年初至10月成长因子多空表现几番逆转,后期估值因子逐渐占优;

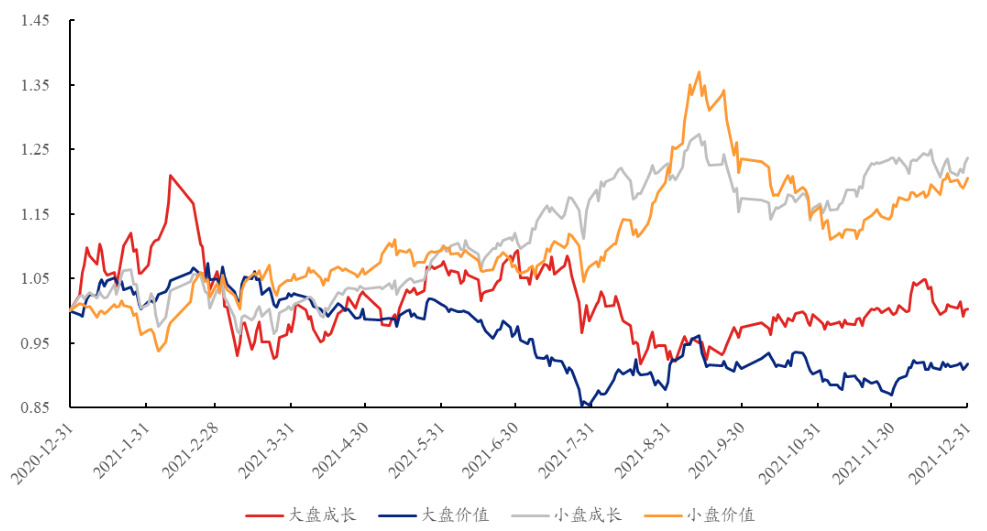

- 图10展示大盘/小盘成长与价值风格表现,反映出风格的轮动特性:上半年成长尤其小盘成长走强,后期价值因子回暖;

- 两图结合说明2021年市场风格经历快速多次切换,是量化策略择时因子调配的关键背景[page::10]

3.6 图11、图12:沪深300及中证500增强策略超额收益Brinson归因

- 归因拆分了行业配置贡献和行业内选股贡献的月度表现。

- 对沪深300而言,行业内选股贡献更为显著,累计贡献领先行业配置;同样中证500中行业内选股贡献甚至达到更高累计表现(10%以上)。

- 行业内选股贡献成为超额收益的最大来源,反映量化选股模型的选股能力是业绩的关键驱动力。

- 行业配置贡献合理分配行业权重,增强收益的稳定性,但贡献幅度和月份不及选股贡献(图11、12)[page::12,15]

3.7 图13-15:沪深300与中证500行业分布及偏离

- 图13、图14为两指数各行业权重分布饼图,沪深300多分布于金融(银行、非银金融)、大消费(食品饮料、家电)、医药等,权重集中较高,符合大盘蓝筹特征;

- 中证500则在周期类(钢铁、基础化工、煤炭)、国防军工等配置较高,行业分散度更大;

- 图15展示沪深300相对中证500的行业偏离条形图,清晰显示大金融与大消费配置优势及周期板块中证500的配置偏好;

- 该图佐证报告论点,即沪深300更依赖基本面驱动的大金融与大消费,周期类板块在中证500中占优[page::17]

---

4. 估值分析

报告未直接涉及传统DCF估值或市盈率目标价设定,但量化指数增强基金的价值评判主要依托因子构建与风格演绎机制。具体:

- 兴证沪深300指增采用基于Adaboost的动态因子模型,选定动态跟踪误差约束下的因子组合,优化信息比;

- 兴证中证500因子静态加权,权重均衡配置成长、估值、量价及情绪风格,兼顾成长性与安全边际;

- 跟踪误差和信息比作为组合估值框架风险及收益调整参考,均衡追求相对基准的超额收益和风险控制。

- 行业配置与行业内选股贡献的归因分析,为组合估值带来了基于行业结构和具体选股优劣的双重视角。

因此,估值分析本质上表现为对因子有效性的统计验证和组合业绩相对基准的贡献分析,策略核心即利用先进机器学习模型或多因子静态权重模型提升股票池期望回报[page::6-9,12-16]。

---

5. 风险因素评估

报告明确风险提示如下:

- 历史数据失效风险:报告基于2021年市场历史数据建模及走势总结,2022年及以后市场环境若出现重大变化,历史统计特征和策略表现可能失效。

- 流动性预期风险:海外流动性收紧,美联储加息和量化紧缩步伐加快,可能引发全球风险偏好下降,中国市场资金面承压,若国内宽松节奏不及预期,基金业绩将面临挑战。

- 市场节奏与风格切换风险:量化策略对市场风格周期存在一定滞后性,风格快速转换时策略超额收益波动加大。

- 报告虽强调风险存在,但风险缓释策略未作深入说明,暗示投资者需主动关注宏观政策变化和流动性趋势[page::0,18]。

---

6. 批判性视角与细微差别

- 策略假设依赖性:Adaboost模型及静态因子模型均对历史因子有效性有较强依赖,换言之模型结果极易受到风格转换的影响,且对异常事件和结构性风险的适应性存疑。

- 风格轮动滞后:报告多次揭示模型在风格切换阶段出现调整滞后,体现在9月后两大指数增强产品超额收益表现普遍走弱,提示投资者量化模型的择时能力仍有限。

- 估值模型间接性:缺少传统估值水平(P/E、P/B等)与目标价的直接呈现,部分投资者难以直观判定策略“买点”与“卖点”。

- 行业分布偏差风险:行业内选股偏差明显,2021年12月电子行业二级行业偏离带来较大损失,反映对细分行业风险控制不足。

- 流动性敏感性较强:基于报告逻辑,看似对流动性视角极其敏感,流动性非预期波动将极大影响策略表现,尤其是中证500增强策略可能更为明显。

- 无明确投资评级和具体产品推荐:虽然报告全面分析业绩,但未给出明确基金产品投资建议与2022年目标价,可能限制决策指引的直接性[page::0,18,19]。

---

7. 结论性综合

本报告系统回顾了2021年公募量化指数增强基金的整体优秀表现,85%的基金实现跑赢基准,且无论沪深300还是中证500指数增强基金,均有超过87%的产品带来正超额收益,显示量化指增策略在震荡的市场环境中具备较强稳健的alpha产生能力。兴证定量旗下沪深300增强策略基于动态Adaboost模型,以信息比和跟踪误差控制风险,实现了1.11%的绝对收益与6.31%的相对超额收益;中证500增强策略则采用静态多因子权重模型,表现更优,绝对收益30.67%,相对超额15.58%,表明成长型中小盘因子在2021年行情中具备极强的选股效能。

通过详尽的Brinson归因和单因子表现分析,报告揭示行业内选股贡献是基金业绩的最大驱动,行业配置策略同样重要但幅度较小。整体风格轮动、成长与价值切换是影响业绩波动的核心,量化策略的风格调节灵活性随风格切换存在一定滞后,投资者需警惕阶段性回撤。

展望2022年,报告从行业基本面和流动性两大关键视角出发,强调“大金融”和“大消费”在政策支持下值得重点关注,且结合全球流动性收紧和国内宽松的节奏价值,提出“先配沪深300,后配中证500”的投资节奏策略。流动性对中小盘股影响显著,中证500可能在流动性放宽后期表现更加突出。

报告同时警示基于历史回测可能存在的失效风险以及海外、国内流动性波动的潜在风险,为投资者配置策略和风险管理提供了深刻参考。

总体而言,本报告以详实数据和多维度分析,展现了量化指增基金2021年优异的业绩表现、因子驱动机理及未来的策略选择逻辑,为投资者把握风格轮动与基本面与流动性结合提供了科学依据,兼顾稳健与成长的多因子策略用以应对市场的不确定性,是A股量化指增领域的高水平研究报告。

---

参考与溯源

以上内容主要依据《公募量化指增基金:2021 年之果 vs. 2022 年之因》报告全文,涵盖页码[page::0-19]。