ETF研究系列五:ETF面面观 两大维度:量化策略&产品

创建于 更新于

摘要

本报告系统梳理了当前ETF市场的发展现状与趋势,覆盖大资金行为、转债转股事件对ETF股票波动的影响、被动资金真实规模估计、指增ETF的市场表现与换仓模式、联接基金发展、ETF分红策略及海外主动ETF和高股息ETF的经验教训,指出大资金轮动策略及“大资金”与“小资金”的分歧是行业收益的有力预测器,转债转股带来显著的股票超额收益机会,且被动资金规模实际上远大于公募披露;同时,海外主动ETF的制度创新及高股息ETF的市场拓展对国内ETF发展有重要启示[page::0][page::7][page::17][page::26][page::31][page::42][page::43][page::47]

速读内容

ETF现状与市场规模 [page::4][page::5][page::6]

- 非货币型ETF规模快速增长,股票型ETF约2.8万亿元,商品型增速领先。

- 部分宽基指数ETF份额经历阶段性快速上涨,中证A500份额增长迅速且优于同期宽基ETF。

- 截至2024年10月,A股被ETF持有的比例约7.6%,在煤炭、通信等行业ETF持仓比例明显提升。

大资金画像及行业轮动策略 [page::7][page::8][page::9][page::11][page::12]

| 组合 | 区间收益率 | 年化收益率 | 年化波动率 | 最大回撤 | 收益风险比 |

|--------|----------|------------|----------|--------|---------|

| 大资金Bottom +份额变动率 Bottom | 5.1% | 6.4% | 31.9% | 15.7% | 0.20 |

| 大资金Bottom +份额变动率 Top | -3.9% | -4.9% | 34.5% | 24.2% | -0.14 |

| 大资金Top +份额变动率 Bottom | 22.7% | 29.0% | 36.0% | 16.0% | 0.80 |

| 大资金Top +份额变动率 Top | 15.4% | 19.5% | 37.0% | 19.0% | 0.53 |

- 大资金持续流入宽基ETF,且偏好沪深300、上证50等主流指数。

- 大资金流入行业的表现明显优于流入较少的行业,且与窄基ETF份额变动率结合构造的双因子行业轮动策略表现优异,年化达29%。

- 保险资金持有ETF份额显著增加,券商份额下降,北向资金交易ETF活跃,场外渠道重要性提升。

转债转股事件对ETF及个股影响分析 [page::16][page::17][page::20][page::21][page::22][page::23][page::25][page::47]

- X银行转债转股导致自由流通股本大幅提升,引发ETF被动补券需求,带来了超21亿元的新增资金流入,显著放大了成交规模。

- 4月17-18日X银行股价和成交额出现剧烈波动,超额收益高达17%,投资者有机会基于补券行为提前布局。

- 部分ETF采取主动管理模式分散补券时间,规避集中补券的高交易成本。

- 组合使用银行主题ETF做空对冲个股行业Beta,提升市场有效性。

被动资金“真实”规模测算 [page::26][page::27]

- 借鉴国际文献,基于成分股纳入剔除时的超额成交额和权重计算,被动资金规模远超公募披露水平。

- 2024年沪深300被动资金规模较2022年翻倍,且整体被动资金规模明显高于公募被动产品规模。

- 指数对应被动资金估计有助于理解指数调整对市场的影响及被动资金的边际影响力。

指增ETF现状及策略分析 [page::28][page::29][page::30][page::31][page::32][page::33]

- 目前33只指增ETF,规模69亿元,覆盖11个指数,沪深300、中证500、科创50产品规模最大。

- 指增ETF产品换手频率及幅度不一,表现出多样化策略风格,部分产品每1-2周换手,部分基于基本面因子。

- 大多数指增ETF超额收益与标的指数涨跌呈负相关,凸显逆势调整特征。

- PCF数据提供直观窗口观察指增ETF动态,帮助研判策略执行节奏。

联接基金及分红策略 [page::34][page::35][page::36][page::37]

- 佣金新规提升联接基金重要性,24Q1以来联接基金发行数量超越ETF,带动ETF份额增速。

- 中证A50ETF联接基金发行为ETF带来明显份额增速提升,联接基金持仓占比较高。

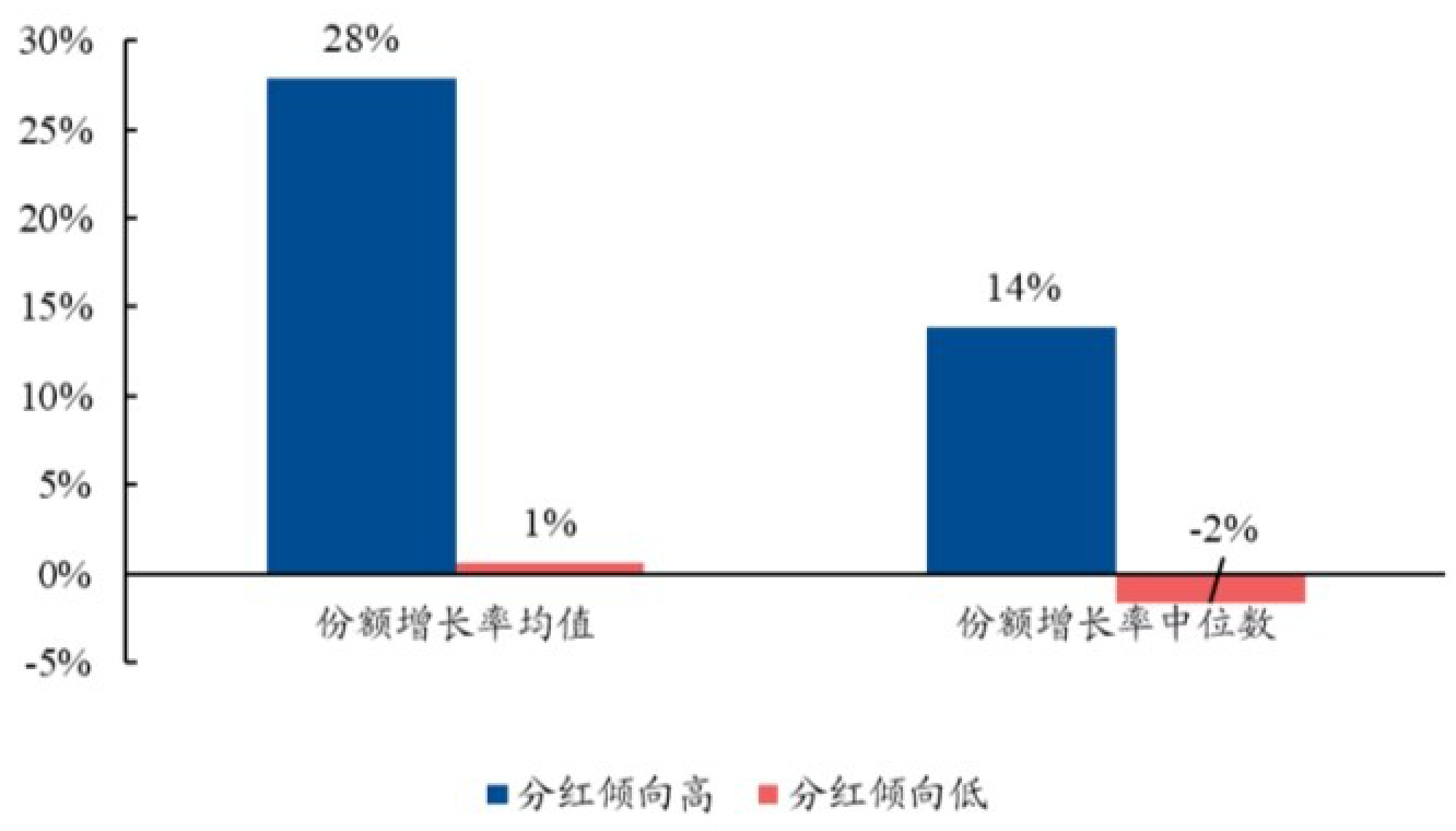

- 分红倾向高的ETF产品份额增速更快,分红频率高便于套利交易,并未带来超额收益分差。

海外主动ETF与高股息ETF发展经验 [page::38][page::39][page::40][page::41][page::42][page::43]

- 美国主动ETF经历从指数增强、资产扩展到不透明主动管理的四阶段发展,规模及数量快速提升。

- 半透明及不透明主动ETF有效解决仓位披露困境,推动策略创新和产品多样化。

- 主动ETF管理人集中度下降,新兴机构崛起,改变传统被动ETF格局。

- 高股息ETF在低利率环境下受益明显,分红股票估值溢价提升。

- 中国台湾市场高股息ETF规模突破400亿美元,结合科技主题的创新型产品表现优良。

个股低配龙头策略及展望 [page::48]

| 超低配分组 | 龙头 | 中等市值 | 非龙头 | 龙头-非龙头 |

|------------|-------|----------|--------|-----------|

| 超配 | 3.75% | -7.78% | -1.63% | 5.38% |

| 中等配置 | 7.27% | 7.99% | 4.27% | 3.00% |

| 低配 | 13.27%| 1.14% | -1.79% | 15.06% |

- 低配龙头在行业中表现最优,预计在“924新政”支持下,具备较强价值重估潜力。

- 可抵押资产属性强化投资吸引力,预期低配龙头有望成为资金偏好焦点。

深度阅读

元数据与概览

本报告标题为《ETF研究系列五:ETF面面观》,由兴业证券经济与金融研究院郑兆磊与张博联合撰写,发布日期为2024年12月11日。报告聚焦ETF领域,重点围绕量化策略与产品两个维度,深度探讨ETF的七大专题:各类ETF资金、转债转股、被动资金“真实”规模、指增ETF换仓模式、ETF分红、联接基金、海外ETF。其研究目的有二:一是分析ETF对市场的影响及策略内涵,二是理解ETF产品运作机制。报告建立在作者早先多份相关研究报告的基础上,内容详实、数据丰富,目标为帮助投资者理解ETF市场的最新动态与机遇。

报告未直接给出股票评级和具体目标价,但强调ETF市场日益成熟且多元化,主动ETF和红利主题ETF的兴起反映出市场对差异化和现金流需求的增长,且指出大资金和小资金流动模式对行业收益具有预测价值,尤其是大资金与小资金的分歧显著。[page::0, 4]

逐节深度解读

1. 各类ETF资金画像

1.1 现状分析——持续增长,更多A股被ETF持有

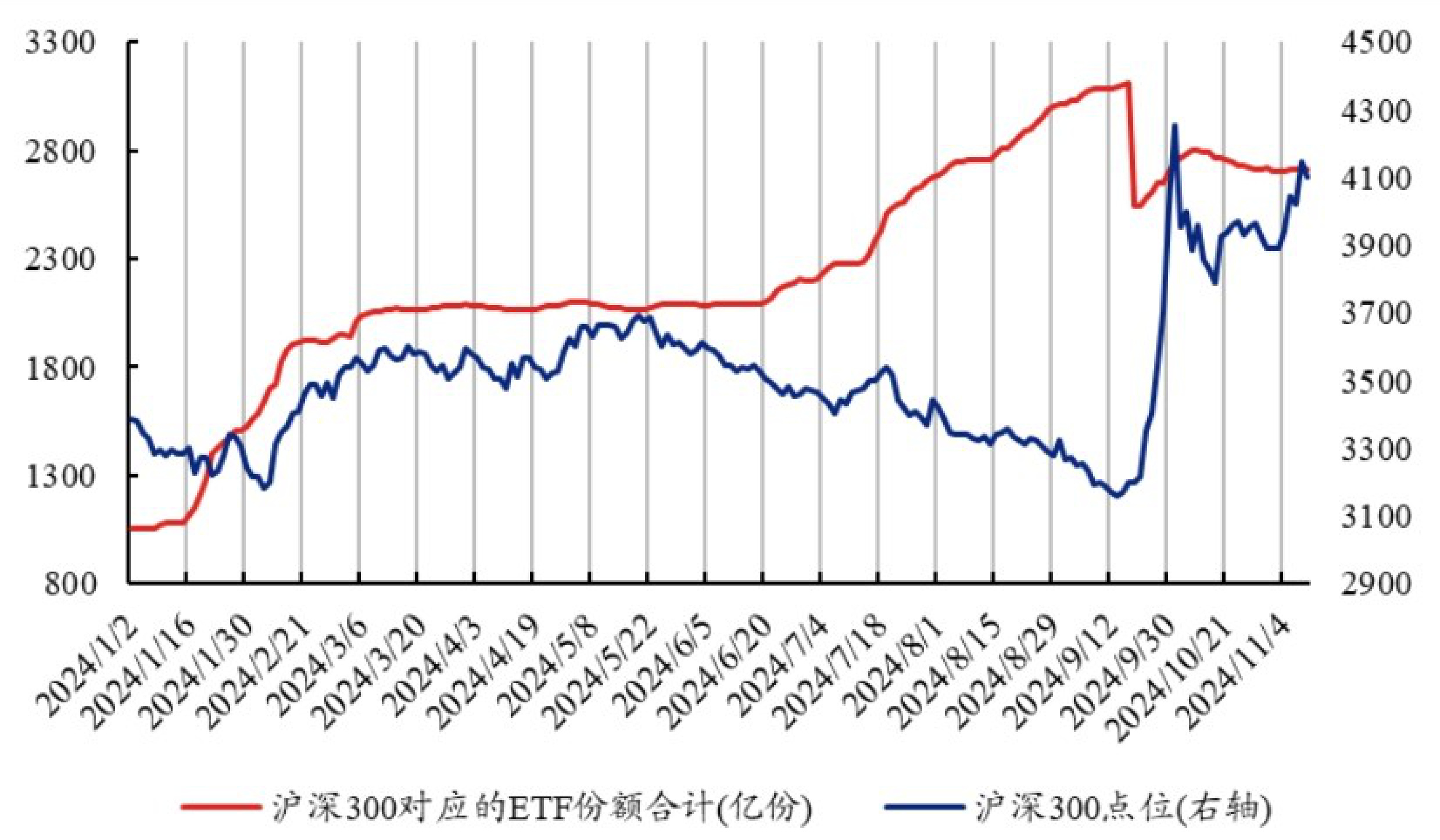

截至2024年10月25日,ETF规模超3.5万亿元,其中股票型ETF约2.8万亿,整体呈现全面增长态势。除货币ETF规模下降外,商品ETF增速最高,反映商品行情活跃及投资者加大商品ETF配置(图3、4)。大盘宽基ETF如沪深300ETF,在大资金介入下,份额呈现阶段性增长(图5、6),引导部分资金流向新兴广泛指数如中证A500,该指数中不属于中证800的成分股表现突出(图7),显示被动资金对市场边际资金配置具有重要引导作用。A股被ETF持有的市值比例已逼近7.6%,且以煤炭、通信、食品饮料、银行、公用事业行业为主上升(图8、9)。

1.2 大资金动态及轮动策略

大资金集中流入宽基指数ETF,Q1下半年大资金在47只产品中的持有份额大幅增加,尤其偏好沪深300、上证50、中证1000等大盘型指数产品,非宽基产品增持不显著(表1,图10,11)。大资金更倾向持有规模较大的ETF(图12,13)。此外,大资金与其他ETF资金在行业配置上存在分歧,前者偏好食品饮料、电子、银行等行业,而后者在煤炭、传媒等行业净流入更多(图14,15)。沪深300ETF的份额变动呈现两个集中流入阶段(图16),Q3大资金持仓规模继续攀升(图17,18)。研究发现,利用大资金流入(正向预测收益)与小资金窄基ETF份额变动率(负向预测收益)结合构建双重分组行业轮动策略,取得显著超额收益和较好收益风险比,表明两类资金流具有互补的市场信息(图19-21,表2)。

1.3 保险、券商与北向资金特征

保险资金在ETF持仓份额及新成立产品的持有人中呈上升趋势,而券商资金有所下降(图22-27),其在宽基指数尤其抱团。北向资金交易ETF越发活跃,沪股通和深股通ETF互联互通标的覆盖率高达84%-92%(图28,29),北向成交占比上升至1.3%(图31),偏好主题类ETF,且持仓轮换迅速(图32)。预计随着中证A500纳入互联互通,北向资金对A股宽基ETF的配置将进一步增强。

2. 转债转股引发的ETF补券及个股走势影响

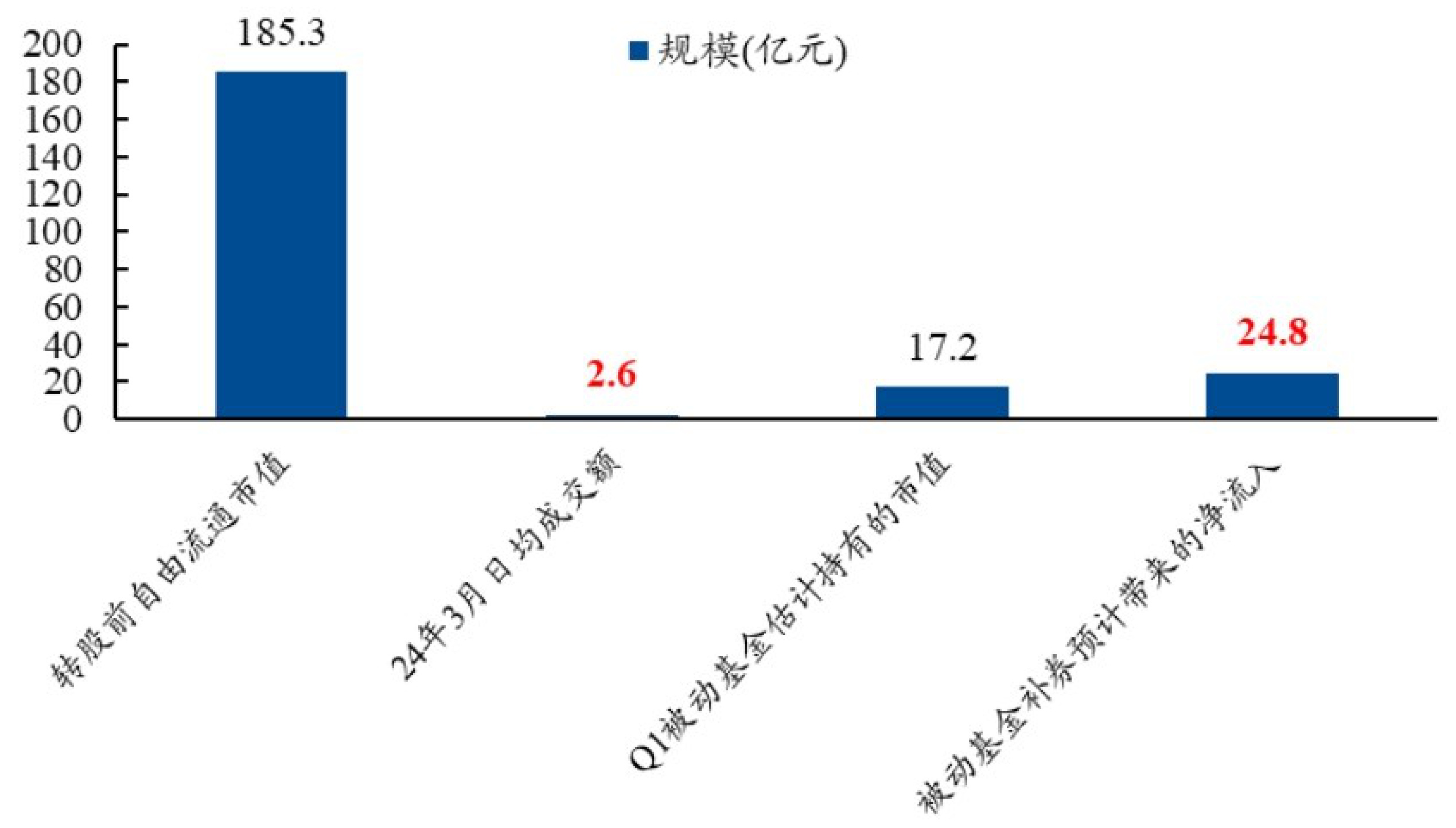

2024年3月底,X银行发生规模显著转债转股,导致其自由流通股本激增144%(图33,34,35),在跟踪相关指数的被动基金中引发大规模“补券”买入需求(图36),对应持有市值估计约42亿元,补券资金显著超过日均成交额(图37),使得该股在4月17-18日成交额激增至15亿与27亿元,股价短期飙升超20%(图39,40,42),形成明显非基本面冲击异常波动,但没有产生市场抢跑。

做空银行主题ETF可对冲X银行行业Beta风险,部分资金布局了买入X银行+卖空ETF的套利策略(图43,44)。通过ETF申赎清单分析,X银行持仓ETF存在五种补券行为模式,其中“指数权重调整后立即补券”占主导(表4,图45),也表明被动基金中存在主动管理成分。主动做法能够规避集中补券日带来的高交易成本与估值风险,部分基金经理的主动管理可能降低事件期间的跟踪误差,提升超额收益(图46,47)。该Alpha来源为机构补券引发的非基本面冲击,具有一定交易机会价值,但其实现依赖于机构对转债事件的提前判断和交易节奏把控。[page::16-25]

3. 被动资金“真实”规模估计

借鉴海外文献,通过观察成分股纳入/剔除时超额成交额,按其权重反推被动资金规模,避免直接依赖产品披露的公募被动规模而导致的低估(图48-50)。美国实际被动资金规模约为公募披露规模的两倍。国内以沪深300、中证500、中证1000为例,估计的被动资金数额均高于公募被动基金规模,且沪深300的被动规模自2022年翻倍(图51-53)。这表明国内被动资金整体规模更大且影响更深,结合专题2中转债转股事件中的资金溢出效应,凸显被动资金在市场中的边际重要性。[page::26-27]

4. 指数增强型ETF(指增ETF)现状

截至2024年8月,中证主流指数覆盖的33只指增ETF规模合计69亿元,沪深300、中证500、科创50为主要大盘标的,规模稳步增长(图54,55,56)。科创指数的指增ETF在产品中占比最高,其他指数则由场外产品占优(图57)。指增ETF整体具有优异的超额收益能力和较小的跟踪误差,尤其是成立时间较长和规模相对较大的产品(图58)。指增ETF成交额较普通ETF明显较低,流动性限制了资金进一步扩张(图60,61)。

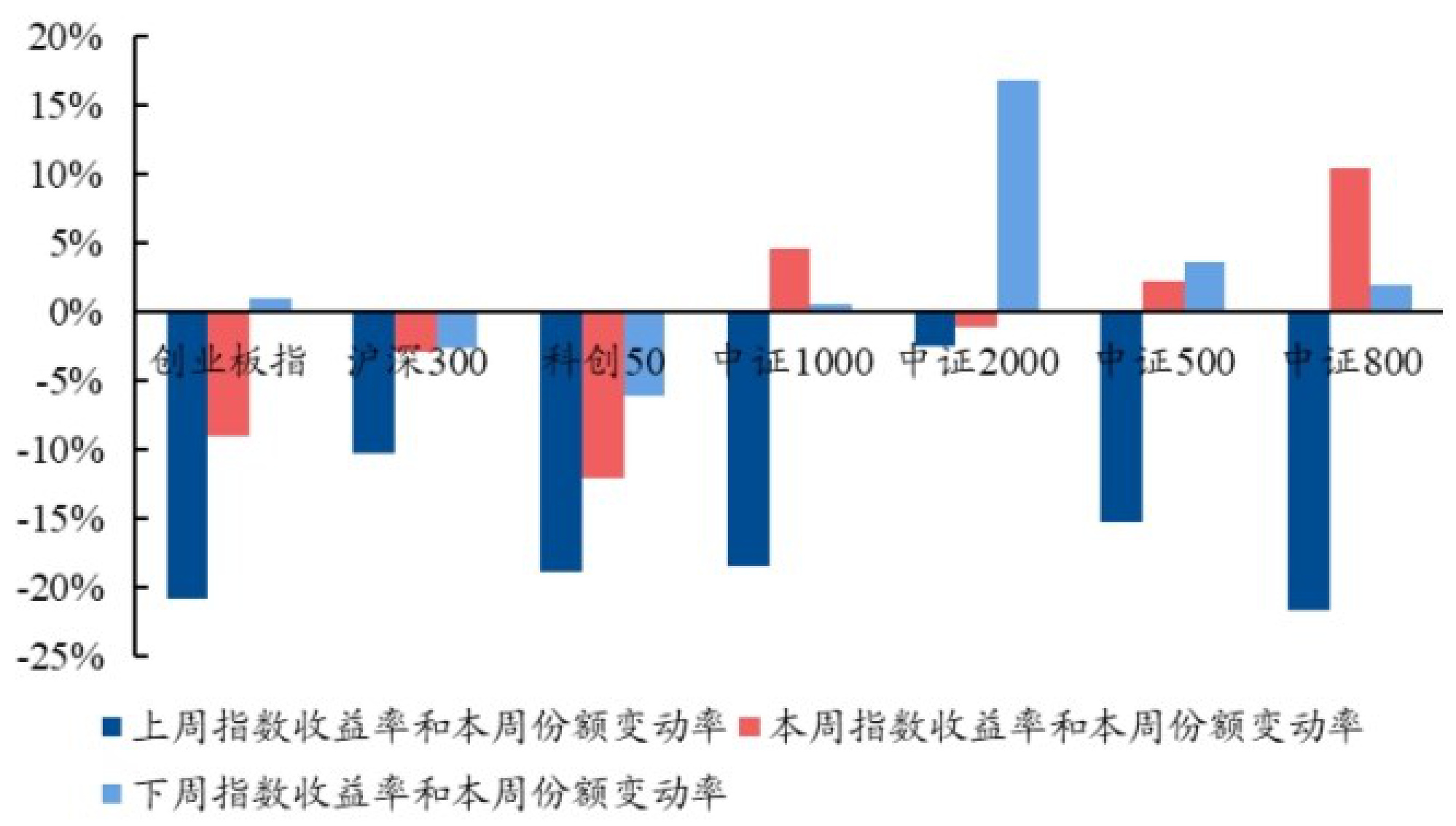

换仓方面,分析ETF的周度换手率显示指增ETF存在多样化调仓模式。以沪深300为例,产品之间存在低频和高频换手策略,部分产品受基本面因子影响换手节奏(图62)。中证500的多只产品展现不同周期换手特征,有的偏低频、有的维持规律频率(图63,64)。同一管理公司旗下不同指增ETF产品换手模式相近,反映基金经理策略偏好(图65,66)。指增ETF多呈现周度超额收益与标的指数随机负相关,部分产品表现异常(图67,68)。份额变动率与指数收益多数负相关,但部分指数显示正相关趋势(图69,70),表明指增ETF产品在市场波动中呈现特殊动态。[page::28-34,50-51]

5. ETF联接基金的重要性提升

2024年以来,ETF联接基金发行加速,数量超越ETF,市场渠道多元化趋势明显(图71-79)。佣金新规导致券商激励减少,保险资金在新成立产品中的持有份额显著增加,券商持仓反而下滑,显示险资地位提升(图22-27)。联接基金在提升ETF份额增长中发挥了重要作用,尤其以A50ETF为例,发布后对应ETF规模出现显著增长(图73-79)。北向资金交易ETF活跃度增长,覆盖标的不断扩大,成为细分赛道资金来源之一(图28-32)。[page::35,13-15]

6. ETF分红机制与份额增长

分红政策“更卷”的ETF产品近期获得显著份额增长,投资者对稳定现金流需求反映在投资行为中(图81)。不同分红倾向ETF表现类似,表明份额增长非由超额收益差异驱动,更多源于市场对现金流的偏好(图82)。高频率分红便于围绕分红开展套利策略,进一步推动份额扩张。港股、国内红利ETF分红活跃且具吸引力(表5),显示投资者对现金回报的持续关注。[page::37]

7. 海外ETF市场:主动ETF与高股息ETF

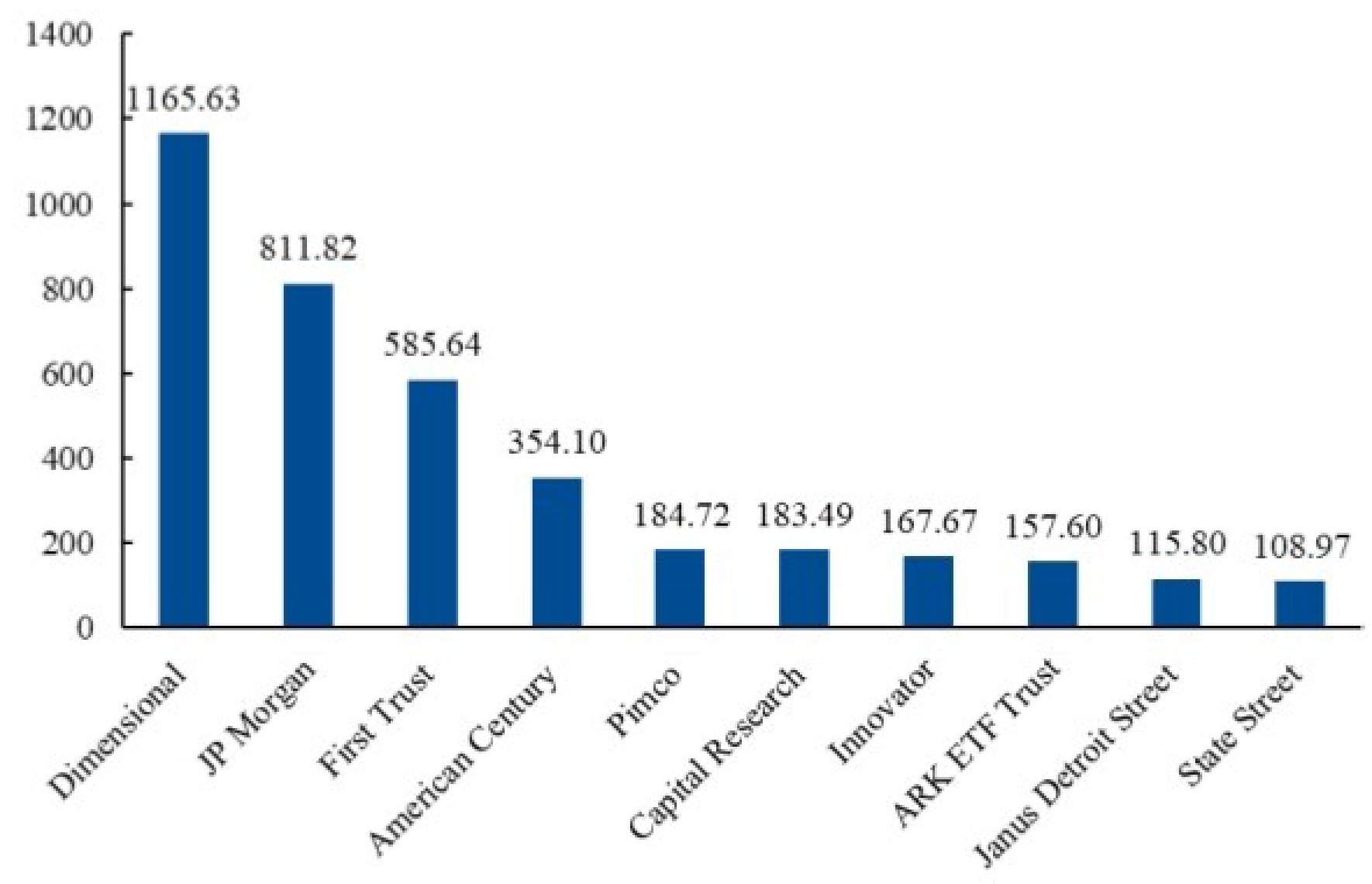

全球ETF市场规模持续扩大,2024年7月底达13.4万亿美元,美国占据主导(图83,84)。美国主动管理型ETF经历四阶段发展:指数增强起步、多资产扩展、不透明模式探索及半/不透明主动ETF爆发期。半透明及不透明ETF通过创新持仓披露机制有效保护策略机密,促进主动ETF发展(图85-92)。2023年,美国主动型ETF资金流量占比约20%,头部管理机构中,Dimensional、JP Morgan等新兴管理人凭主动ETF实现快速崛起,改变市场格局(图93,94)。

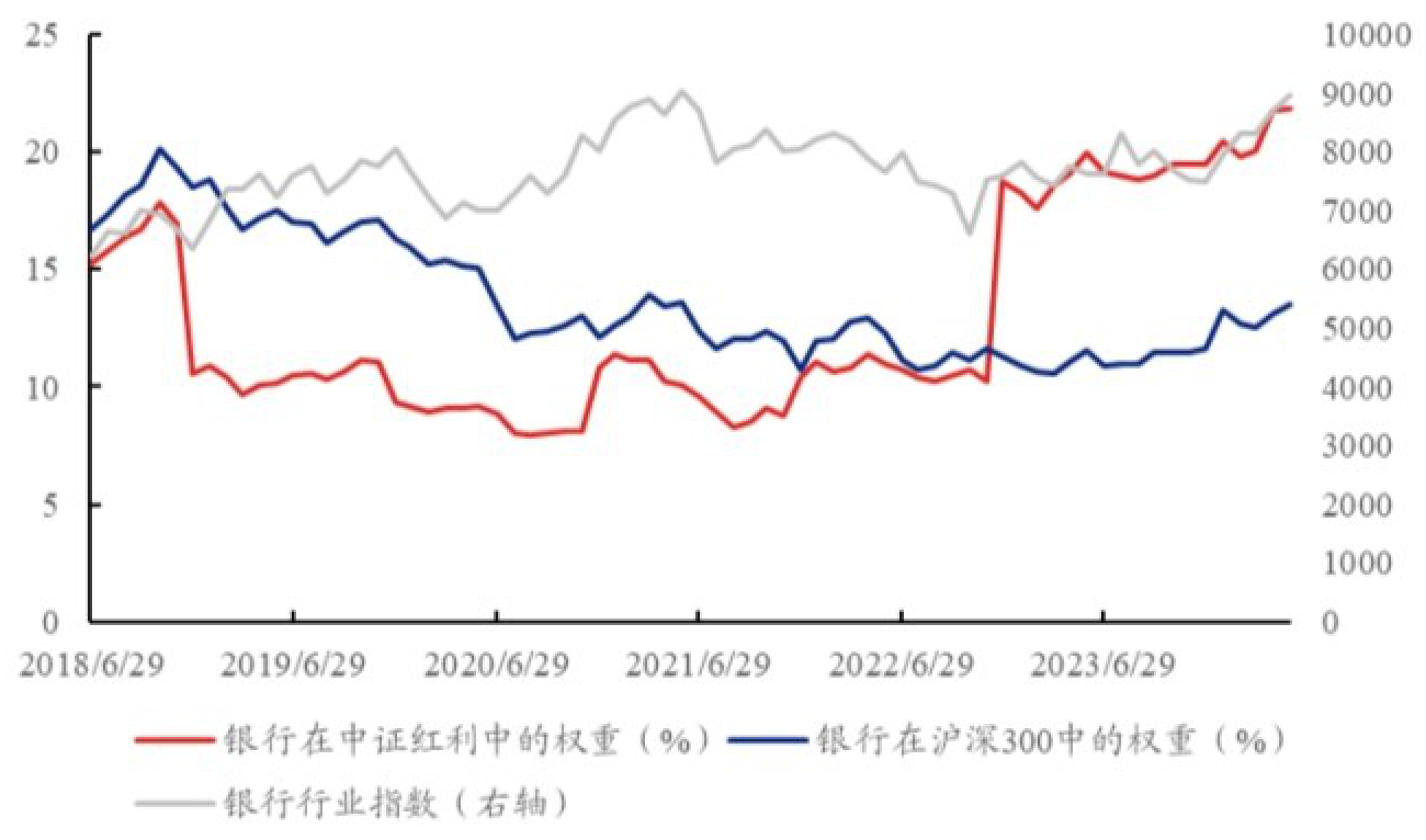

低利率环境下,高股息股票受益于投资者对现金流的刚性需求,美国市场显示分红现金以近1:1比例从账户取出,推动其估值溢价(图95,96)。中国台湾市场高股息ETF规模增长迅速,占股票ETF比重超过75%(图97),产品结合科技股并采用收益平准金机制提供稳定月度分红(图99-101),契合投资者增长与现金流兼顾的需求。国内红利策略具备反转效应,受监管政策支持,未来表现空间广阔(图102-105)。[page::38-46]

图表深度解读

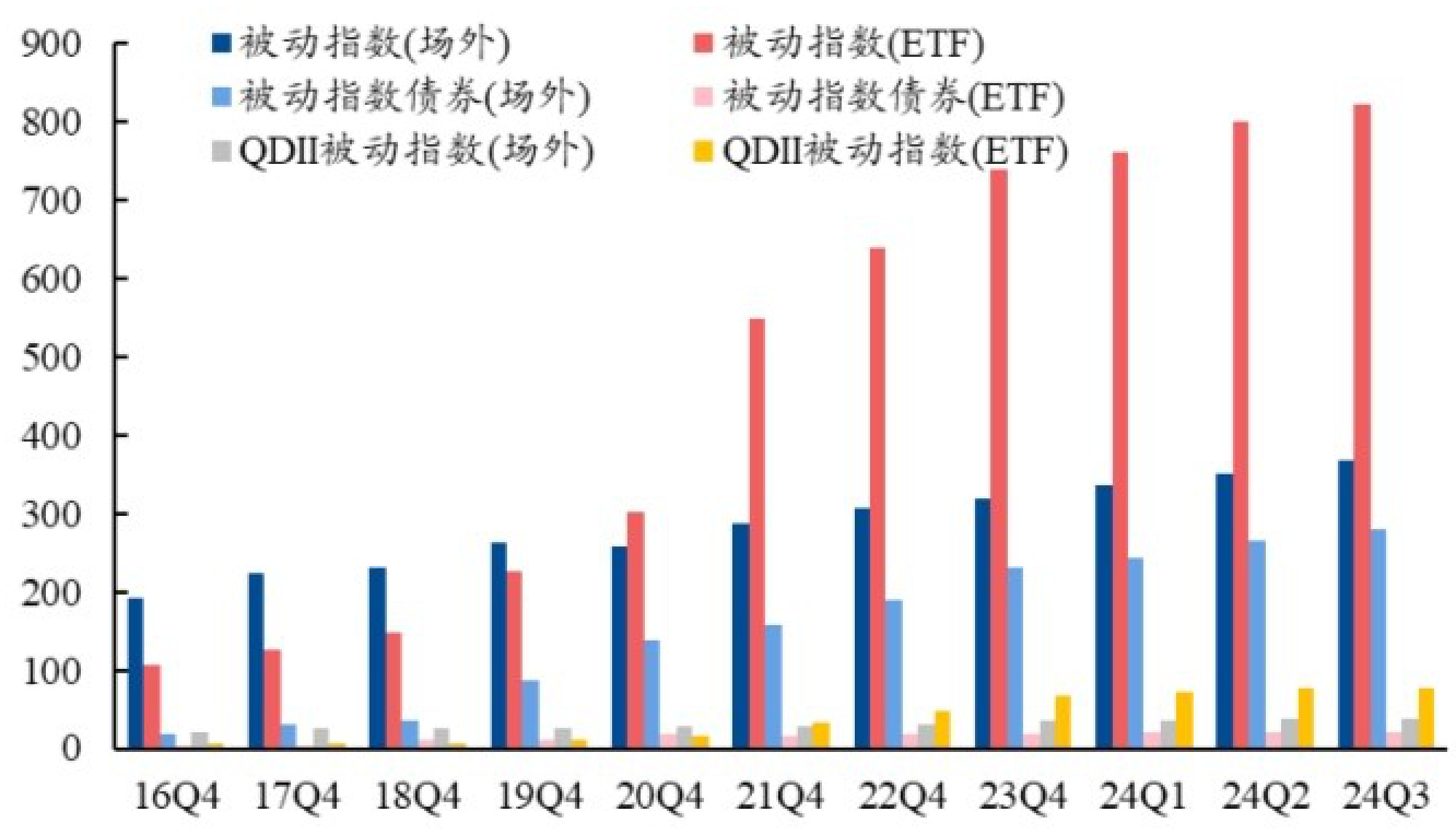

- 图1-2 显示自2016年以来,境内外被动指数基金数量和规模稳步增长,特别是ETF的数量和规模增长尤为突出,表明ETF市场活跃度提高,尤其股票类ETF规模大幅领先场外被动债券产品。

- 图3-4 显示2021年中以来股票型、商品型、债券型及QDII型ETF规模持续上升,货币类略有回落,商品型ETF增速最快,突显商品行情带来的投资需求变化。

- 图5-7 细分饼状和时间序列图显示沪深300ETF、科创50等宽基ETF份额增长明显,尤其中证A500ETF份额快速攀升,与中证800差异成分股表现相关,反映资金结构调整助推新指数权重。

- 图8-9 以自由流通市值为基准的被持有比例展示,A股被动资金占比已达7.6%,其中煤炭、通信、银行等行业增幅显著,体现资金结构行业倾向分化。

- 图10-13 大资金持仓主要集中于沪深300、上证50等宽基ETF,且大资金更偏好规模较大的产品,23H2至24H1阶段份额均见大幅增加。

- 图14-15 净流入缓慢分化,大资金主要流向传统消费、电子、银行板块,其他资金则偏好煤炭、传媒、非银等,显示多类资金动态影响行业收益。

- 图16-18 长周期显示沪深300ETF份额存在阶段性跳增,Q3大资金持仓规模提升显著,资金结构演变多维影响行业轮动。

- 图19-21 收益分组图表显示,大资金净流入多的行业表现显著优异,结合小资金负相关性,构建的周度策略收益优良,投资结合视角明确。

- 图22-27 保险资金参与份额及新成立产品持仓上升,券商呈下降,表示资本渠道份额更替,保险资金逐渐发挥更重要的市场角色。

- 图28-32 互联互通ETF规模及北向交易活跃度显著提升,北向资金偏好主题类ETF方向,未来将成为境外投资主力之一。

- 图33-47 详述X银行转债转股事件,突发自由流通股本跳升导致ETF大规模补券需求,驱动成交额及股价剧烈波动,借助ETF申赎数据反映出被动基金多样化补券时点和主动管理成分。

- 图48-53 通过行业纳入剔除事件成交额推算,发现国内被动资金真实规模远大于公募披露数,沪深300被动资金规模尤为明显翻倍。

- 图54-61,107-110 指增ETF份额逐步扩大,调仓模式显示不同策略频率和风格共存,规模影响流动性,业绩表现逐渐成熟。

- 图62-66 细分沪深300和中证500指增ETF多样化换手频率,反映不同基金经理策略差异和管理风格。

- 图67-70 指增ETF超额收益多与指数涨跌呈负相关,份额变动与指数的滞后和未来表现复杂关联,显示策略特色。

- 图71-79 新成立联接基金数量激增,发行周期与ETF份额同步提升,联接基金成为投资分发重要渠道。

- 图81-82 分红倾向高的红利风格ETF份额增长明显,表明现金流回报驱动投资者青睐。

- 图83-94 展现美国主动ETF规模、结构、发展历程和头部管理人的竞争格局,突出近年制度创新推动主动ETF快速发展。

- 图95-105 美国投资者对分红资金取出比例高,低利率下分红股票估值溢价,台湾高股息ETF规模增长鲜明且具科技成长属性,提供投资新方向。

- 图106-109 国内被动产品规模排行、指增ETF规模及成交量散点,辅助评判被动资金重要度及策略执行难度。

- 图110-111 指增ETF行业调仓脉络,为投资者观察量化策略开辟窗口。

- 图112-114 指数权重调整、A50ETF联接基金份额增长展示,表明渠道多元化推动ETF市场扩容。

估值分析

报告中未直接对单个ETF进行估值或目标价分析,主旨在于市场结构、资金动态、交易行为及策略表现的解析,以及主动ETF和红利ETF的全球经验启示。报告间接提到TF产品的估值关联,如美国主动ETF通过创新结构降低信息泄露风险,进而提升投资吸引力。红利类股的估值溢价与无风险利率负相关性也体现投资者对现金流的重视(图96)。转债事件中,ETF调仓的交易成本差异揭示基金管理技能对投资绩效的影响(图46)。总的来说,报告以大量行为数据和市场研究替代传统估值模型。

风险因素评估

- 被动资金规模测算存在估计偏误,若未来市场结构剧变,模型预判准确性受限。

- 转债转股事件诱发的价格异常波动属于非基本面冲击,交易机会伴随市场流动性风险和执行风险。

- 指增ETF策略多样,策略表现具有波动且或存在短期失效的可能。

- 佣金新规带来渠道变化,券商和保险资金转变可能影响部分ETF资金流动性和稳定性。

- 海外主动ETF发展借鉴存在监管和市场结构差异,直接套用可能不适用。

- ETF分红策略可能导致套利风险和波动风险,投资者需关注分红政策变动。

- 市场宏观波动、政策变化等均对ETF资金流动产生影响,潜在系统性风险存在。

报告未详细描述缓解措施,而是多次强调对市场动态持续跟踪和深入研判的重要性。

批判性视角与细微差别

本报告分析全面、数据详实,但仍存在一些潜在局限和待进一步探讨之处:

- 部分估计如被动资金“真实”规模,建立在超额成交额与被动资金线性相关假设,忽视市场微观结构及其他交易主体影响。

- 转债转股引发的Alpha虽突出,但局限于个案分析,事件的普遍性、可持续性尚需检验。

- 指增ETF表现多样,背后策略和风险模型较为复杂,报告并未深入剖析策略模型,投资者理解仍依赖外部信息。

- 对联接基金作用评价积极,但未充分分析可能带来的流动性和赎回风险。

- 美国主动ETF的半透明和不透明结构优势明显,国内相关创新尚处萌芽阶段,跨市场应用需谨慎。

- ETF分红策略强调份额增长,但尚缺乏对潜在套利风险和市场影响的评估。

- 报告多以公募产品数据为基础,专户等私募端数据有限,影响全面性。

- 对行业轮动策略的结论受限于数据时间窗口,投资建议需谨慎参考。

- 多处策略性能分析通过组合构建,未全面披露回测参数与实施难度。

整体来看,报告基于稳健的市场数据与成熟研究,分析理性,但读者应结合自身投资判断与风险偏好,将结论作为辅助决策的有益参考。

结论性综合

兴业证券发布的《ETF研究系列五:ETF面面观》是一份内容丰富、数据详实的行业深度报告。报告清晰揭示了中国ETF市场快速增长的现状和未来发展方向,特别强调了被动资金的“真实”规模远超公募披露,且大资金、保险、券商、北向资金展现出截然不同的持仓与流动行为,对行业收益和市场结构沉淀具有重要影响。

在基金产品层面,报告捕捉到转债转股事件引发的被动基金补券机制,产生了显著的非基本面价格冲击,为制度化的Alpha交易提供了范例。指增ETF作为主动量化策略的先锋,呈现多元化换手节奏和稳定的超额收益能力,尽管规模与流动性限制其快速扩张。报告同时披露联接基金在佣金新规后崛起,成为重要推广和资金分发渠道。

海外经验部分系统回顾美国主动ETF的演进,强调制度创新如半透明/不透明持仓对产品发展的驱动作用,及高股息ETF在低利率环境下对投资者现金流需求的满足,台湾高股息科技ETF的成功例证提供了本土市场的借鉴。

报告综合行业数据、资金行为、产品策略和全球经验,体现了ETF作为“工具型产品”的市场生态和策略内涵,展示了ETF多样发展路径及其对市场结构、投资策略和资金流动的深远影响。

本报告为资本市场投资者提供了全面而细腻的ETF洞察,揭示被动投资的全方位影响、“主动”与“被动”的策略融合及未来中国ETF市场潜在的新机遇与挑战。风险提示部分也提醒投资者关注基于历史数据库的模型失效风险和市场结构变化。

报告配套详实图表,涵盖资金规模趋势(图1-9)、大资金持仓及流向(图10-21)、转债事件及ETF行为深度解析(图33-47)、被动资金规模估算(图48-53)、指增ETF策略和换手(图54-70,107-110)、联接基金与渠道(图71-79)、分红政策(图81-82),海外主动ETF发展(图83-94)及高股息ETF趋势(图95-105)。通过透彻解读这些图表,报告剖析了资金流、指数成分权重变动与交易行为对市场生态的联动机制。

综上,报告是一份系统、专业、易读的ETF市场研究报告,其中细致的数据分析和跨市场视角为投资者把握被动投资趋势与主动策略价值提供了重要参考。

---

文中结论与数据均来源于报告原文,以下为部分引用页码示范

[page::0, 4, 5, 7, 16, 22, 26, 28, 35, 40, 42, 44, 46]

---

关注图表示例(Markdown格式)

- 图1、被动指数基金数量统计:

- 图16、沪深300ETF份额走势:

- 图37、X银行日均成交额和被动指数基金补券预计带来的净流入金额:

- 图69、指增ETF份额变动和标的指数的相关性(均值):

- 图81、分红倾向高的产品份额增长快:

- 图93、美国前十大主动ETF管理人规模:

- 图104、银行在中证红利中的权重:

以上仅为报告中众多重要图表示例,全部图表均对关键论点有着支撑作用。

---

总结

该报告系统解析了中国及海外ETF市场的演进细节,从资金结构、交易行为、产品策略与制度创新多角度全面揭示ETF生态逻辑。对投资者而言,透过大资金与小资金的组合视角、转债事件的套利机遇、指增ETF的策略多样化、联接基金渠道扩张以及主动ETF的海外借鉴等洞察,有助于更精准地理解市场变迁和投资逻辑。

投资者宜关注:

- 被动资金非公募部分规模及结构变化带来的市场流动性变动风险;

- 转债转股事件所带来的非基本面交易机会和风险;

- 指增ETF管理主动性的差异及其交易成本;

- 佣金新规后联接基金渠道的崛起和影响;

- 海外主动ETF发展趋势及可能对国内市场的启示;

- 分红政策对ETF份额增长和市场流动性的影响。

报告提示市场处于主动与被动投资的动态平衡中,未来主动ETF和量化策略发展仍存在潜力,将是投资者关注的重心。展望中国ETF市场,融合被动与主动优势的产品及策略创新将成为驱动市场成长的新动能。

---

以上为报告的详尽解读与分析,系统覆盖其所有重要论点、数据与表格。